En los años ochenta, el gurú estadounidense de la calidad, Philip B. Crosby, dijo que la calidad es gratis. [1,2] Con esto, Crosby quería decir que el precio de hacer es muy alto y siempre justifica la inversión en calidad.

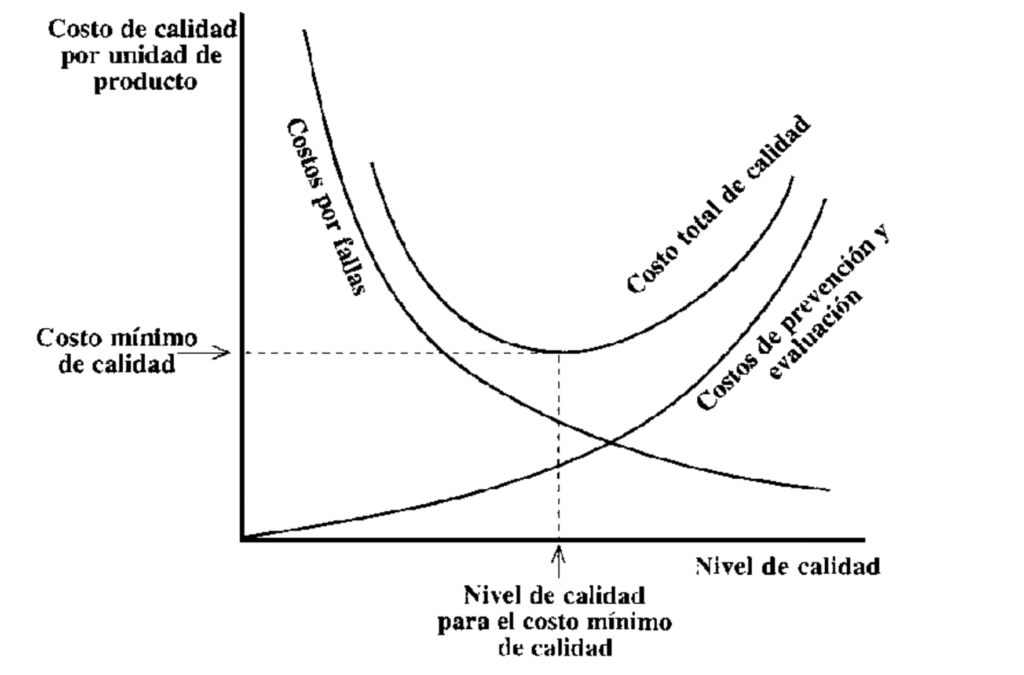

Un objetivo central de cualquier sistema de gestión de la calidad es reducir los costos de calidad al nivel más bajo posible. La siguiente figura muestra que el coste de los defectos disminuye a medida que la calidad de la conformidad aumenta hacia la perfección, mientras que la evaluación y la prevención aumentan. En teoría, una calidad objetivo «óptima» era la suma de los costos de prevención, evaluación y error al mínimo. Los esfuerzos por aumentar la calidad por encima del óptimo aumentarían los costos totales de calidad y serían ineficientes. [3]

Fuente: Manual de control de calidad de Juran [3] – traducido por [4]

En este sentido, la calidad es un balance entre costos y beneficios. Por un lado, está el coste de la buena calidad, que se desglosa en costos de evaluación y de prevención. Los costos de evaluación están asociados a las actividades de medición y seguimiento de la calidad. Por otro lado, los costos de prevención se producen para prevenir o evitar los problemas de calidad. Estos costos están asociados al diseño, la implantación y el mantenimiento del sistema de gestión de la calidad. [5]

Por otro lado, están los costos de la mala calidad, que se dividen en costos de defectos internos y externos. Los costos de los fallos internos se producen para corregir los defectos antes de que la mercancía llegue al cliente. Incluyen los desechos, la chatarra, la reelaboración o la rectificación, y el coste de los motivos del fallo interno del producto o del servicio. Los costos de los errores externos se derivan de las reacciones y quejas de los clientes (reparaciones, reclamaciones, devoluciones) y de los costos administrativos y de comunicación asociados. [5]

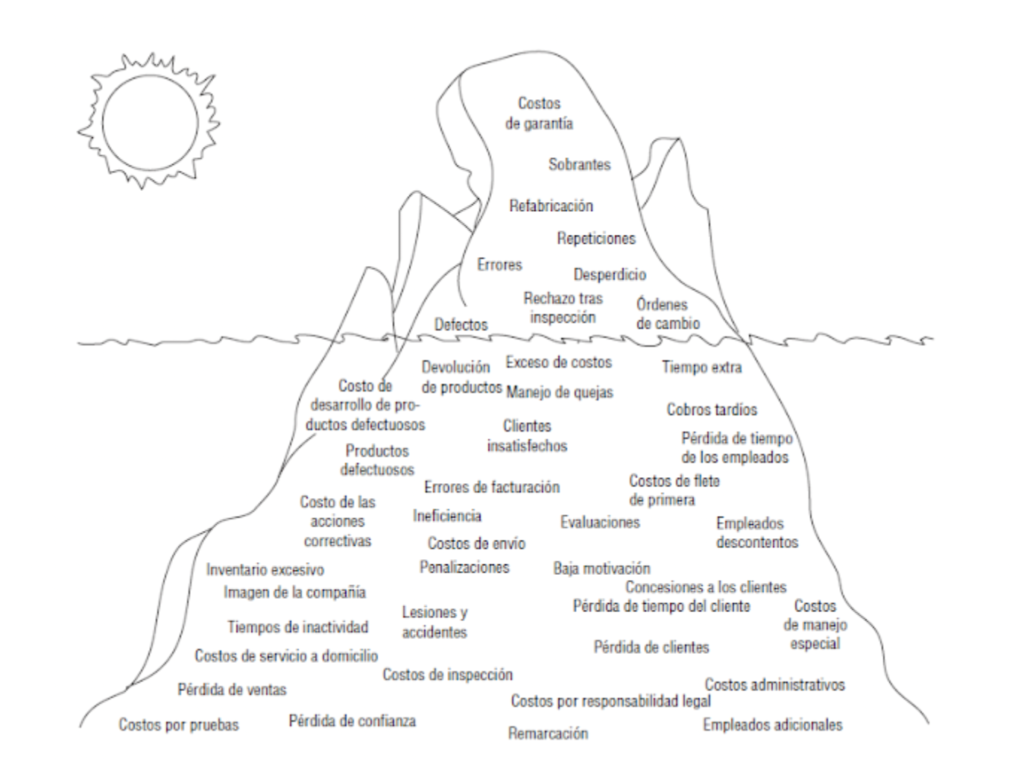

La metáfora de un iceberg se utiliza para diferenciar los costos de la falta de calidad.[6] Así, una parte menor de los costos de calidad, como las reclamaciones, los rechazos, la reelaboración, los desechos o la inspección y las pruebas, son fácilmente visibles. En cambio, la parte más significativa de los costos de calidad es menos visible. Entre ellos se encuentran los costos de retraso en la entrega, los costos de inventario, los costos de envío adicionales o la pérdida de fidelidad de los clientes. El problema de estos costos ocultos es que son difíciles de cuantificar.

Figura: Costos de la mala calidad [7]

Siguiendo a Crosby supone que el ahorro de costos siempre justifica la inversión en calidad. Por tanto, si la tesis de Crosby fuera correcta, en general, todas las empresas tendrían que invertir en sistemas de gestión de la calidad.

Sin embargo, en realidad, son sobre todo las grandes empresas con actividad internacional las que certifican y actualizan regularmente sus sistemas de gestión de la calidad. En cambio, muchas PYME no tienen una gestión de la calidad formalizada. Desde el punto de vista geográfico, sistemas como la ISO 9001 están menos presentes en el Sur que en el Norte.

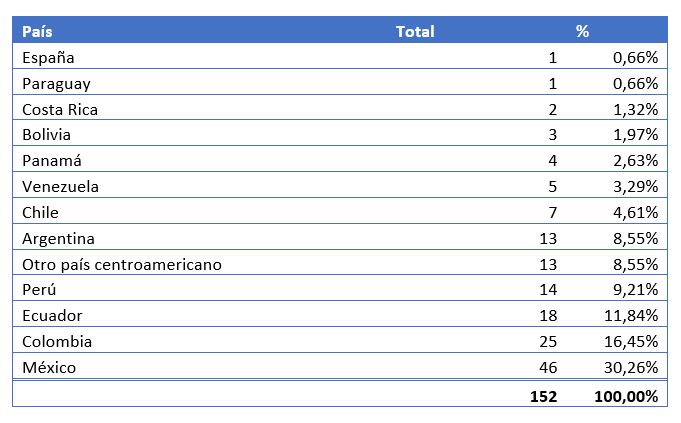

Para comprender mejor por qué muchas empresas del Sur Global no utilizan sistemas de gestión de la calidad certificados, mi colega ecuatoriano, Mauro Rivadeneira (Corporación Q), y yo realizamos una encuesta no representativa con el apoyo de ISO Tools. [8]

Entre abril y junio de 2021, 152 empresas de 12 países de América Latina y España completaron nuestro cuestionario.

Fuente: Encuesta de Mesopartner y Corporación Q

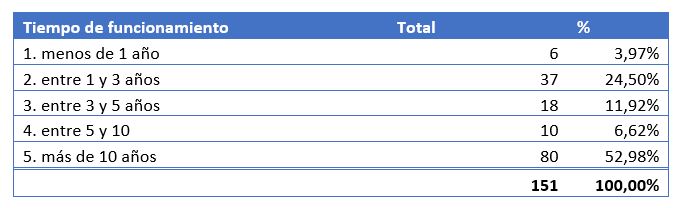

Más de la mitad de las empresas llevan más de diez años de actividad. El resto de las empresas tienen entre 5 y 10 años (6,6%), entre 3 y 5 años (11,9%), entre 1 y 3 años (24,5%) y menos de un año (4%). En cuanto a la afiliación sectorial, predominan el sector de los servicios (34,5%), la industria manufacturera (24,7%) y el sector público (12,7%).

Fuente: Encuesta de Mesopartner y Corporación Q

Sólo alrededor del 40% de las empresas encuestadas declaran tener o haber tenido un sistema de gestión de la calidad certificado o acreditado. Entre los sistemas, domina la ISO 9001, seguida de cerca por la ISO 14001 (gestión medioambiental), la ISO 45001 (seguridad laboral) y las acreditaciones de la serie ISO 17000 para organismos de evaluación de la conformidad.

Los sistemas de gestión del 30% de las empresas llevan diez años o más en funcionamiento. Otro 30% lleva entre cinco y diez años de certificación y el resto de las empresas certificadas menos de cinco años.

Preocupa el hecho de que el 27% de las empresas que en su día obtuvieron la certificación hayan dejado de hacerlo. Las razones son múltiples: Las empresas mencionaron que los clientes no exigían certificados o que el coste de la certificación era demasiado elevado. Otras empresas pasaron de la norma general ISO 9001 a sistemas de certificación más específicos.

Suponemos que, en las empresas sin certificación, la inversión en calidad superaba el coste de las mejoras de calidad, mientras que, en el caso de las empresas con certificación, el resultado era el contrario.

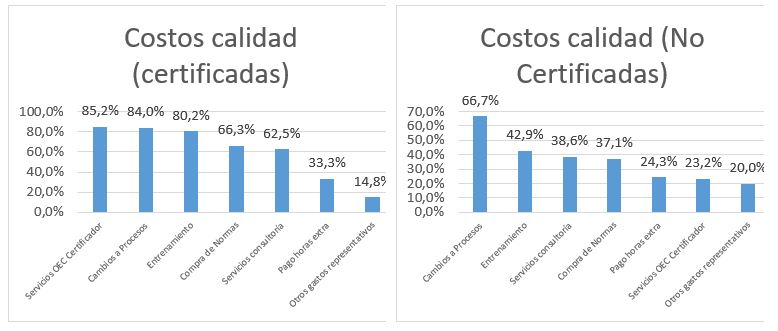

En el caso de las empresas con certificación, los costos del propio certificado dominaron la adaptación de los procesos de producción, así como la formación del personal. Las empresas sin certificación del sistema de gestión también invirtieron en calidad. En este caso, dominaron la transformación de los procesos de producción, la formación del personal y los costos de consultoría. En ambos casos, los costos de adquisición de normas, el pago de horas extraordinarias u otros costos representativos fueron menos relevantes.

Fuente: Encuesta de Mesopartner y Corporación Q

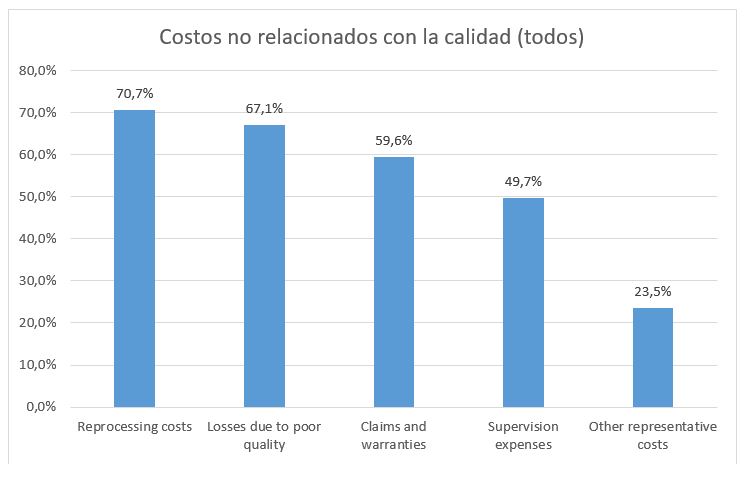

Los costos de la no calidad son similares en ambos grupos. En general, dominan los costos de corrección de defectos, las pérdidas por mala calidad y los costos de reclamaciones y servicios de garantía. En cambio, los costos de inspección y otros costos representativos son menos críticos.

Fuente: Encuesta de Mesopartner y Corporación Q

En cuanto a los costos reales de la calidad y la no calidad, la encuesta no arroja resultados evidentes. En general, a las empresas les resulta difícil calificar con precisión los gastos de no calidad. Suponemos que los costos ocultos de la calidad están generalmente subestimados. En general, es necesario que las PYME de América Latina reciban más formación para evaluar los costos de la calidad.

Por otro lado, se observa que las ofertas de los organismos de certificación siguen pareciendo caras, especialmente para las PYME. En este sentido, los organismos de certificación deberían esforzarse más por explicar mejor las ventajas de sus servicios y adaptar más los precios a las posibilidades de las PYME. Al mismo tiempo, las empresas más grandes y el Estado también están llamados a crear incentivos para la inversión en sistemas de gestión de la calidad mediante requisitos de calidad en la contratación pública.

REFERENCIAS

[1] Crosby, P. B. (1980). La calidad es libre: The art of making quality certain, Signet Book.

[2] Crosby, P. B. (1996). Quality is still free: making quality certain in uncertain times, McGraw-Hill Companies.

[3] Juran, J.M. y Gryna, F.M. (1988) Juran’s Quality Control Handbook. 4ª edición, McGraw-Hill, Nueva York.

[4] Zugarramurdi, A./ Parín, M.A./ Lupin, H.M. (1998). Ingeniería Económica Aplicada a la Industria Pesquera, FAO DOCUMENTO TECNICO DE PESCA 351, Roma, http://www.fao.org/3/v8490s/v8490s00.htm

[5] ASQ, COST OF QUALITY (COQ); en: Definición del Glosario de Calidad: Coste de la calidad, https://asq.org/quality-resources/cost-of-quality

[6] DeFeo, J. A. (2001). «La punta del iceberg». Quality progress 34(5): 29-37, https://www.academia.edu/28695541/The_Tip_of_the_Iceberg_When_accounting_for_quality_dont_forget_the_often_hidden_costs_of_poor_quality

[7] Summers, Donna C.S. (2006), Administración de la Calidad. Pearson Educación, México.

[8] ISO Tools Webinar, ISOTools Costos de la No calidad Presentación de los resultados del estudio I, https://www.youtube.com/watch?v=24_eWTyqMk8

Un comentario

Interesante análisis, muchas veces se observa que las organizaciones marginan la función financiera del alcance de su sistema de gestión de la calidad con la falsa concepción de que el tema financiero no es compatible con los temas de calidad o que no es relevante integrarlos porque se llegan a considerar funciones empresariales independientes. Se tiende a separar la gestión financiera de la gestión de la calidad en tópicos como las auditorias por cuanto se argumenta que la revisoría fiscal suple la necesidad de efectuar auditorias de calidad a los procesos financieros.

Definitivamente el enfoque hacia el control de costos de la calidad y el impacto de la calidad en los financieros es un aspecto estratégico para cualquier organización y amerita mayor difusión y promoción por parte de consultores y docentes en estos temas.